9 stycznia 2026

Interpretacja ogólna Ministra Finansów i Gospodarki w sprawie rozumienia przesłanki trwałego związania z gruntem

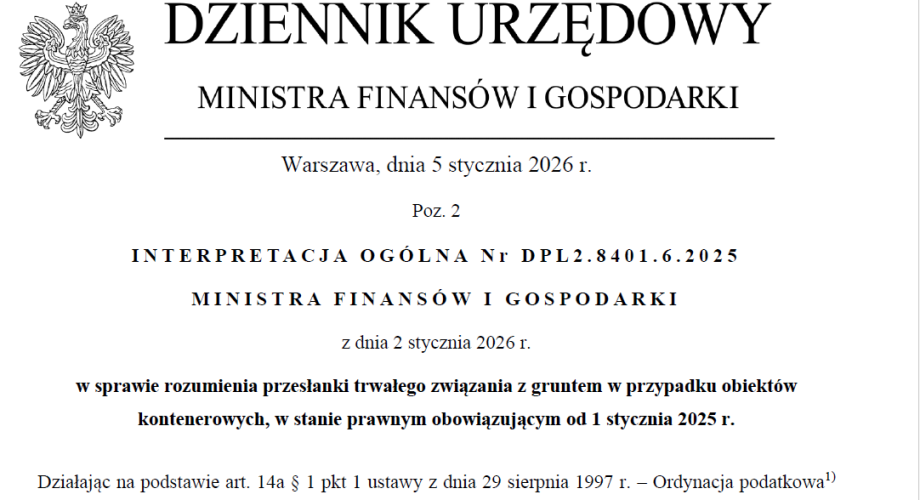

W Dz. Urz. Ministra Finansów i Gospodarki opublikowana została interpretacja ogólna Nr DPL2.8401.6.2025 Ministra Finansów i Gospodarki z dnia 2 stycznia 2026 r. w sprawie rozumienia przesłanki trwałego związania z gruntem w przypadku obiektów kontenerowych, w stanie prawnym obowiązującym od 1 stycznia 2025 r.

Interpretacja dot. rozumienia pojęcie trwałego związania z gruntem w przypadku obiektów kontenerowych o konstrukcji umożliwiającej łatwe i wielokrotne przenoszenie na inne miejsce (kontenery przenośne), pełniących funkcje np. magazynowe, sanitarne, biurowe, socjalne, wyposażonych w instalację elektryczną i wodno-kanalizacyjną lub bez takiej instalacji. Wspólną cechą tych obiektów jest to, że będąc posadowionymi na: betonowych bloczkach, kostce brukowej lub płycie betonowej, nie są z nimi w żaden sposób połączone.

Od 1 stycznia 2025 r. budowlą jest m.in. obiekt niebędący budynkiem, wymieniony w załączniku nr 4 do ustawy o podatkach i opłatach lokalnych, w tym obiekt kontenerowy trwale związany z gruntem, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, wzniesiony w wyniku robót budowlanych, także w przypadku, gdy stanowi część obiektu niewymienionego w ustawie.

Obiekt kontenerowy, aby mógł być uznany za budowlę, nie może być budynkiem. Obiekt kontenerowy kwalifikowany jak budynek podlega opodatkowaniu podatkiem od nieruchomości od powierzchni użytkowej.

Pojęcie trwałego związania z gruntem zostało zdefiniowane w ustawie o podatkach i opłatach lokalnych od 1 stycznia 2025 r. jako takie połączenie obiektu budowlanego z gruntem, które zapewnia temu obiektowi stabilność i możliwość przeciwdziałania czynnikom zewnętrznym niezależnym od działania człowieka, mogącym zniszczyć lub spowodować przemieszczenie lub przesunięcie się obiektu budowlanego na inne miejsce.

Więcej na stronach i w załączniku:

Interpretacja-ogolna-MF-20260105_Dz_Urz_Min_Fin_i_Gosp_2.1.2026- dot. trwalego zw.z gruntem

*

*

SDP/PZP > CEPIK

SDP/PZP > CEPIK Stacje demontażu

Reklama